Messari:用Perp DEX炒美股,下一個新藍海

股票永續合約仍屬於高潛力但尚未被驗證的領域,在鏈上市場的吸引力有限,主要因為受眾錯位、需求疲軟以及更受歡迎的替代品(如 0DTE 選擇權)。

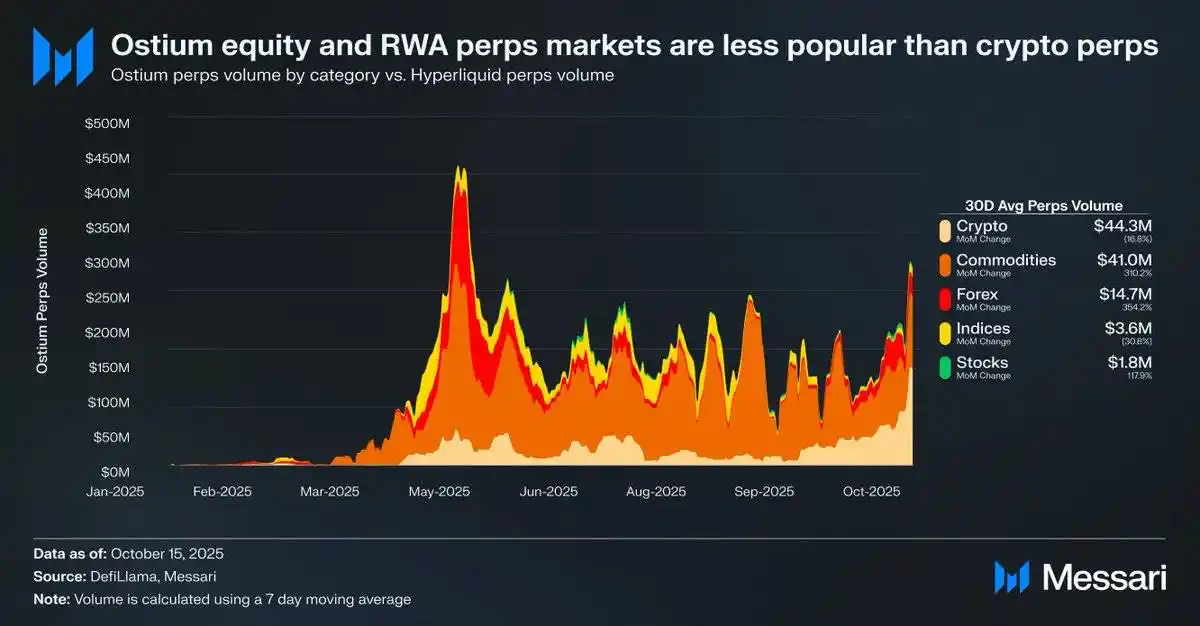

例如,Ostium 平台的每日平均股票永續合約交易量僅 180 萬美元,而加密貨幣永續合約的交易量則高達 4,430 萬美元,顯示出市場需求較弱。

這可能暗示由於基礎設施和監管限制,市場需求尚未完全釋放。 Hyperliquid 近期的 HIP-3 升級為股票永續合約提供了最佳機會,但預計採用過程將是漸進的。

來源:Messari (@0xCryptoSam)

永合約被認為是短期股票上的短期內被認為是短期內這一市場Ostium 作為一個專注於真實世界資產(RWAs)的永續合約去中心化交易所,其日均股票永續合約交易量僅為 180 萬美元,而加密貨幣永續合約的交易量則達到 4,430 萬美元,這反映了需求的疲軟。

這種採用差距主要源自於受眾錯置。鏈上交易者對股票興趣不大,而鏈下平台(如 Robinhood)的交易者可以輕鬆交易股票和選擇權,但無法交易永續合約。國際投資者可能成為潛在目標群體,因為他們無法直接接觸美國股市。然而,這些投資者可能更傾向於直接持有股票以獲得股東權益,同時避免資金費和清算風險。

與代幣相比,股票的互通性挑戰較少,而代幣則因合成包裝的便利性受益。對於普通投資者而言,全球市場中的幾乎每一隻股票都已透過搜尋欄的個別股票代碼進行抽象化。因此,儘管永續合約為股票增加了無許可和抗審查的特性,但普通股票投資者要么對此毫不知情,要么並不感興趣。

來源:fow

最可能的股票永續合約用戶是零售交易者(他們在 Robinhood% 平台上推動了標準交易然而,依賴銀行服務的傳統交易所只有在法律明確時才會採納股票永續合約。美國商品期貨交易委員會(CFTC)已批准 BTC 和 ETH 的永續合約交易,但這兩者已被認定為非證券。雖然永續合約比選擇權更直觀,但由於零售採用路徑與法律明確性緊密相連,股票永續合約的普及可能比預期更為緩慢。